こんにちは、けんしゅふです!

さて、今回はiDeCoについてです。

聞いたことはあるけどよくわからない…

やりたいと思っとるけど、投資とかわからんから手を出せてない!

とりあえずどんなものか知りましょう!知ることでイデコと仲良くしていきましょ!

まずは、そもそもどんな制度か、iDeCoそのものは年金ではありますが、支払ったお金が税控除の対象になるものです。

・どんな制度か知りたい

・メリットデメリットはどんなもの?

・どこで何をすればいいの?

それでは早速本題へGO

iDeCoとは

iDeCoとは個人型確定拠出年金のことをいいます。

漢字が並んでよくわからないですね。

細かいところは正直わからなくてもいいかもしれません。

今回の目的は

・iDeCoのご紹介と

・これだけは知っといて!

ということだけに絞っていきます。

ということで、

3つのメリットと

2つのデメリット、

を考えていきます。

iDeCoのメリット

これはメリットというより、制度のアピールポイントなんですが、以下の3つの段階で税制上の優遇がうけられます。

支払った年金額から所得控除

まず、掛金そのものが所得控除の対象になります。

掛けた額が全て課税所得から差し引かれるということです。

ザックリ用語説明 【課税所得】

税金は稼いだ給与全部にかかるわけではなく、稼いだ金額から社会保険料とか、基礎控除とか家族構成により差し引かれるものがあり、所得税や住民税は給与に応じて一定額の控除がある。

これらの各種が差し引かれたものが【課税所得】であり、この課税所得に対し、一定の税率をかけて税額が決まる

ちょっと具体的に考えてみます。

例えば、

年収500万円の人であれば課税所得がおおよそ230〜240万円くらい、税率は10%です。

なんやかんやで、所得税は14〜15万円くらいになります。

細かい計算になりますが、税率10%のときは、さらに97500円が控除があるためです(制度上の決められた控除で、気になる方は別途国税庁のHPなどを調べてください。。)。

iDeCoで月2万円をかけていた場合、年間で24万円。

これが課税所得240万円から差し引かれて、216万円が課税所得となります。

税率等をかけて計算すると、

所得税は11〜12万円くらいになります。

また住民税も対象なので、住民税はおおよそ10%の税率ですから、こちらも2万4000円くらい減額されます。

iDeCoで払った年額に税率をかければ、どれくらい税金が減額されてるかのおおよその数字はわかります。

さて、

年収500万円の人でiDeCoに、2万円月々支払う人は年間で4〜5万円くらいが減額されるわけですが、

これをどう思いますか?

運用益にも非課税

iDeCoは、基本的に投資信託での運用になります。

(正確には保険商品や定期預金もありますが、iDeCoで加入する意味は少ないというのが個人的な意見です。)

投資信託なので、利益は上下します、iDeCoは長期保有が前提なので振れ幅は小さくなる、

というのが、多くの投資家や専門家のご意見だそうです。

この、運用益に非課税という意味ですが、株式等をする方はご存知でしょうが、

株式等の取引をした場合、利益が出たらそのうち20%ほどは税金で持っていかれます。

意味がわからないですよね。

制度のことはいうても仕方ないとして、

この意味のわからない税金がiDeCoでは差し引かれず、100%自分の手元に残ります。

例えば、

投資信託の平均的な利益率は年3〜7%くらいとか、その程度らしいですが

長期保有していると、20%の税金はかなりちがいます。

毎月2万円を30年間積み立てた場合、

3%の利益率で考えると、税金がある場合は2.4%が実際の利益率となり、

元本720万円に対し、積立金額は約1052万円となります。

税金がない場合まるまる3%が手元に入るので、

積立金額は約1165万円となります。

およそ、110万円の差です。

税金の有無は大きいですね。

7%で考えると、その差はさらに大きくなります。

定期預金に入れても0.1%とか、雀の涙にもならない現在において、どちらを選ぶべきかはよくよく考えるときなのかもしれません。

受け取り時の非課税制度

数十年かけて積み立てた年金から、

税金が差し引かれるとしたら、結局意味はないですよね。

まったく課税されないというわけではないですが、

受取時の非課税制度は大きく分けて、

・公的年金等控除

・退職所得控除

の2つの控除制度を受けることができます。

公的年金等控除は、iDeCoで積み立てた掛け金を年金としてもらう場合に、

一定額までは課税されないとするものです。

退職所得控除は、一時所得として一括で受け取る場合に、一定額までは課税されないとするものです。

どちらも、「一定額まで」というのが曲者なのですが、

かなり複雑なので、今はiDeCoを始めるときのことに絞って、出口については

いずれ紹介させていただきます。

今のところ、知っておいていただきたいのは、

・受取時も税制優遇措置があること

・きちんと受け取り方法を考えておかないと余分な税金を取られるかもしれないこと

この2点は抑えていただいて、ご自分のiDeCoの運用について

検討していただければと思います。

iDeCoのデメリット

簡単には引き出せない

iDeCoも年金なので、国民年金などと同じく、

原則60歳までは引き出せません。

また、65歳まで加入が引き伸ばされたので、今後は引き出し時期もどうなるかはわかりません。

欲しいときにすぐに引き出せないという点で、

通常の貯蓄や資産運用とは異なる点はデメリットといえるでしょう。

ただ、簡単には引き出せないようにしておきたいと思う人もいるでしょうし、

iDeCoの月々の掛け金は5000円からなので、

すぐに使える用の貯蓄や資産運用は別にしておいて、

iDeCoの税制優遇を最低限受けるということも考えられます。

「引き出せないのは困る!」

という方にはiDeCoは向いていないかもしれませんが、

老後の備えという意味では、簡単に引き出せない口座が一つくらいあっても

いいのかもしれません。

資産運用の側面があり、知識をつけることととリスクを負う必要がある

iDeCoは基本的には投資信託等に掛け金を預け、資産運用することになります。

そのため、投資信託について最低限知る必要がありますし、

投資信託等なので、元本割れ等のリスクを負う必要があります。

こういったことができないというのであれば、iDeCoはやめておいた方がいいでしょう。

知らないものに手を出すことは危険です。

ただ、老後の備えや税金を少しでも安くしたいと思うなら、

最低限の学びは必要ですし、

多少のリスクを負うことはやむを得ないと僕は考えています。

厳しいことを言うようですが、

税や補償その他各種の制度は必ずしも「みんなの味方」というわけではないように思います。

「知っている人が得をする」という面があると思います。

ただ、この「知っている人」も何もせずに知っているわけではなく、

知るために相応の努力はされていると思います。

この記事をここまで読んでくれた方には言うまでもない話かもしれませんが…

以上がiDeCoの大まかな内容です。

ここまでわかれば、あとはiDeCoを始めるだけです。

今回説明できていない部分は多くありますが、

とりあえず口座を開いてからでも勉強はできます。

申し込めば、いやでも勉強しないといけない気にもなりますし。

さて、

ここからは、僕の実際の運用機関や資産配分、状況などについて簡単にさせていただきます。

まだ始めたばかりで詳しい内容はありませんが、よろしければお読み下さい。

選択すべき金融機関

オススメはネット系金融機関

まず、開設する金融機関ですが、僕は楽天証券で運用しています。

理由は商品の内容と楽天経済圏の者だからです。

どこでもいいと思いますが、基本的にはネット証券になるでしょうね。

iDeCo開設には加入時手数料(どこも一律)と、その後、月々の手数料がかかりますが、大手金融機関(銀行)の多くは400円以上のところが多いです。月々です。

年間4800円以上になるんですけど、例えば10万円を年間支払ったとして、手数料が約5%…投資のリターンは5%出れば上出来と言われてる中、手数料で5%取られたら意味ないっすよね。。

ネット証券は171円とかが多いですかね(2020年7月時点)。これでも2000円弱はかかってしまいますが、税控除と合わせて考えれば、許容できるかなと思います。

その他には、SBI証券やマネックス証券などが有名でしょう。

運用している商品

運用商品について、配分もいうと、

国内株式20%、たわらノーロード日経225

国内債券25%、たわらノーロード国内債券

国内REIT5%、三井住友・DC日本リートインデックスファンド

外国株式25%、楽天・バンガード・ファンド(全米株式):20%

たわらノーロード先進国株式:5%

国内外株式20%、楽天・バンガード・ファンド(全世界株式)

外国REIT5%、三井住友・DC外国リートインデックスファンド

です。

30年くらい運用する予定ですが、5年から10年くらいごとに見直す予定にしてます。

最初は強気に、徐々に安定したものに移行して、最後は預金系のものでガッチリホールドしようと思ってます。

今は強気期間なので株式多めですね。REITはなくても良かった気もしてます。

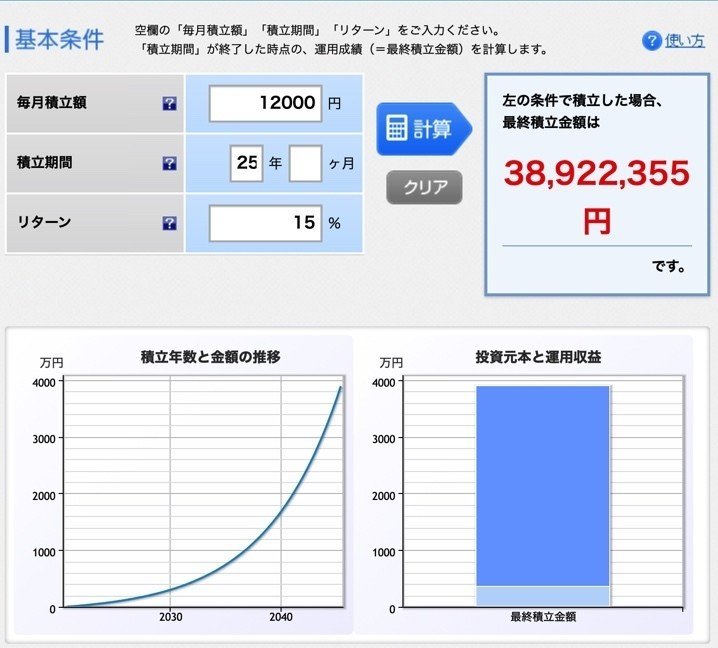

掛け金は月々1万2000円です。僕の加入資格では限度額まで入れています。

というか、これ以上は注ぎ込めません…

ちょうど良いくらいですね。

月々1万円強を貯金しているという感覚です。

運用開始が今年からなのですが、コロナの影響等もあり安い時に買えたことから、現時点では15%ほどのプラスが出ています。

REITは日本も外国も若干負けています。

ただ、外国株式がコロナに負けず盛り返しているので、全体では、ありがたいことに今はかなり勝っています。中でも米国株式強し!っていうのが印象ですね。

大統領選挙とかでどうなるのか、不安は尽きませんが、

iDeCoは、どうせ60歳まで引き出せませんし、気長にいきます。

もしこれからiDeCoなり資産運用なりを始められるのであれば、

一定の割合で外国株式を入れることは前向きに検討していただきたいですね。

ただし、手数料や信託報酬等が合計でも0.5%は超えないように。。

ちなみに、今の運用実績で60歳くらいまで運用できたとしたら、

笑いが止まらない。

元本は360万円とかなので、10倍以上。

複利の力、恐るべし。

もちろん、こんなに上手くいくとは思っていませんが、

夢は広がるばかりですね。

なお、運用が今年からなので、節税についてはまだ経験していませんが、それなりに期待はしています。

数万円は税金が安くなるわけですからね。

ドキドキです。

さて、iDeCoについて話してきましたが、いかがだったでしょうか。

ここまで読んでくれてありがとうございました。

この記事が読んでくれた方にとって、少しでもお役に立てれば幸いです。

以上、けんしゅふがお送りしました。それでは、また👋